硬折扣时代,品牌商还有涨价的机会吗?

2024年01月23日 来源: OEM代加工网

《自有品牌革命》:随着自有品牌份额的增长,有人担心知名品牌最终会变得多余。然而,自有品牌与知名品牌是互补的,因为知名品牌产生商店流量,从而支持零售商优化利润,并为消费者提供选择。值得注意的是,品类自有品牌销量渗透率高和品类自有品牌市场份额大并不一定会导致品类盈利能力最大化。

硬折扣的出现,并不意味着所有的产品价格都滑向低价,而是价格带的重新分配,形成抢占价格带的新竞争。

价格带从低到高,非常宽。硬折扣只是占领了价格带的一个小小的空间,主要替代廉价杂牌。品牌商没有必要向硬折扣价格带靠拢,反而应该借助硬折扣重新划定价格带的时机,迅速占领更有利的价格带。

占领一个价格带,就等于占领了一个时代。

硬折扣凭什么硬?

硬折扣,就是绝对性价比。在相同的品质情况下,绝对便宜。即使不打折,也便宜。

那么,硬折扣为什么便宜呢?

在由PSCC采购与供应链专家会团队编写的《采购管理与运营实战》一书中提到,通常情况下,与供应商谈判降价只能带来5%-10%的降成本收益,通过精简流程和交易信息化降低管理成本预计能带来10%-20%的成本优化空间,70%-85%的成本优化空间则产生于技术研发、市场营销、消费者服务等领域。

解读一下上面这句话。

通常情况下,零售商找区域代理商拿货,哪怕谈判力足够强,也只能带来5%-10%的价格优惠。这样的折扣空间,当然不够硬。

如果绕过区域代理,直接找厂家,简化渠道流程,就能够带来10%-20%的成本优化空间。虽然折扣空间大了一点,但还是不够硬。而且产品仍然带有品牌商标签,不是自有品牌。

如果零售商进入产品研发、市场营销和消费者服务,那么,就有70%-85%的成本优化空间。这个时候,折扣空间就非常硬。而且产品抹掉了品牌商的痕迹,成为自有品牌。

我在《自有品牌为什么那么便宜》一文中,提到了零售商的5个拿货价,价差可能高达85%。

车间成本价=车间生产成本(变动成本)+车间分摊固定成本

公司成本价=车间成本+公司分摊固定成本

公司出厂价=公司成本+公司毛利

一批经销商价=公司出厂价+经销商经营成本+经销商毛利

二批经销商价=一批经销商价+二批经营成本+二批毛利

价格差越大,硬折扣就越硬。

以我个人的商业经历,确实有过在生产厂家以2折零售价拿货的经历。

自有品牌联盟“蚂蚁商联”的创始人吴金宏说,蚂蚁商联有很多中国零售企业没有的岗位,就是介入生产的源头,做了一些过去由品牌商做的事。

中国的硬折扣时代刚开启,零售商还处在渠道流程优化阶段。目前也只是做到找厂家拿货,极少参与产品研发,因此,硬折扣仍然不够硬。

也就是说,硬折扣虽然来了,但距自有品牌还比较远,目前的成本优化空间还不够大,需要一个较长时间逐步迭代的过程。

之所以选中零食赛道打响硬折扣第一枪,主要是零食品类的渠道足够长,优化空间比较大,带来的折扣比例比较高。当硬折扣的战场转移到其它品类时,成本优化空间就没有这么大了。再加上零食赛道本来就是长尾品类,知名品牌不多。

中国商业的发展,品牌商通过深度分销抵达终端,在经销商小型化的环境中,崛起了行业品牌巨头。

硬折扣的发展,将是零售商通过抵达源头(厂家),优化环节,完成和替代部分原来品牌商的职能(如产品研发),从而掌握话语权。

硬折扣之硬,在于供应链革命要彻底。中国的供应链革命,在零食赛道打响第一枪,以后会蔓延到其它赛道。

供应链革命的周期很长,非一朝一夕之功。中国的硬折扣,目前还不够硬,主要是跑得太快,比如,盒马的自有品牌份额已经达到35%。

小结

面对硬折扣,知名品牌千万不能降价应对。第一,硬折扣替代的不是知名品牌,而是廉价杂牌;第二,即使降价,也无法降到自有品牌的价位。自有品牌的拿货价及品牌背书,决定了它在成本上难以替代的巨大优势;第三,如果你在自有品牌的价位区间,赶快转移或撤退,留给你的时间不会太宽余。

硬折扣是身份认同

硬折扣到底是短期消费降级的产物,还是可以穿越经济周期的相对稳定的商业模式呢?

TreeHouse食品公司零售部总裁说:“对于千禧一代来说,追求性价比的购物方式是他们身份认同的一部分。”

TreeHouse划分自有品牌的购物者特征分为五类:价值优化者(29%),纯粹的质量主义者(28%),解决方案寻求者(25%),品牌忠诚者(9%),独立的习惯主义者(9%)。

请注意关键词:身份认同。这才是硬折扣的核心。

其实,曾经流行于欧美日的中产消费同样是身份认同。美国有一个调研,除了中产者外,相当多的高收入和低收入人群也认同自己是“中产人群”。因为中产是一种身份认同。

那么,什么是身份认同呢?这是中长期经济塑造的生活方式决定的。

早期的低收入人群的消费特征:一是消费廉价杂牌;二是偶尔消费大众知名品牌;三是仰望高端名牌。

这个阶段,购买廉价杂牌是无奈。

当收入达到一定程度后,消费特征有了变化:一是正常消费低价自有品牌(硬折扣部分);二是正常消费大众名牌;三是偶尔消费高端品牌;四是低频消费奢侈品牌。

此时,消费自有品牌是收入增长后的自信。

收入增长后有两个很重要的变化:

一是消费者对大众名牌的态度。比如,过去认为可口可乐、宝洁等跨国品牌是高端名牌。现在视为大众名牌。中国消费者对大众名牌的态度已经与欧美相似。

二是低价自有品牌替代了廉价杂牌。实际上,自有品牌等硬折扣模式并没有抢占知名品牌的份额,而是抢占了廉价杂牌的份额。受影响最大的是三四线品牌,甚至包括二线品牌。

在品牌图谱中,原来的图谱是:廉价杂牌→大众名牌→高端品牌→奢侈品牌。

现在改换为:自有品牌→大众名牌→高端品牌→奢侈品牌。

最大的变化是,自有品牌替代了廉价杂牌。自有品牌相对于廉价杂牌有两大优势:一是自有品牌比廉价杂牌的价格更低;二是自有品牌作为零售商品牌,有更强大的品牌背书。

欧洲自有品牌的历史已有60年,期间有经济高潮,也有低谷。自有品牌的消费者,高中低消费者都有。可以视为穿越经济周期的商业模式。

这样的商业模式,无论在经济高潮还是低谷,都是受欢迎的。这是供应链革命的产物,并非消费降级倒逼。之所以发生在当下,而不是消费能力更差的改革开放初期,就是因为供应链革命的到来有它的历史规律性。

小结

低收入阶段,购买高端和奢侈品是因为不自信;中高收入阶段,购买自有品牌是因为足够自信。这种足够自信成为一种常态生活方式,就是自有品牌的性价比和高端名牌的品牌溢价都能正常接受,比如三浦展在《第4消费时代》所展示的日本消费模式。 千万不能把硬折扣定义为低收入群体的消费模式。它是收入达到某个阶段后,为各收入阶层所能接受的消费方式,或者说是全社会的共同身份认同。 硬折扣也许在某个经济低谷时被迅速催熟,但却是能够穿越时代的消费模式。欧美60年的经济变化万千,但硬折扣一直在良性发展。

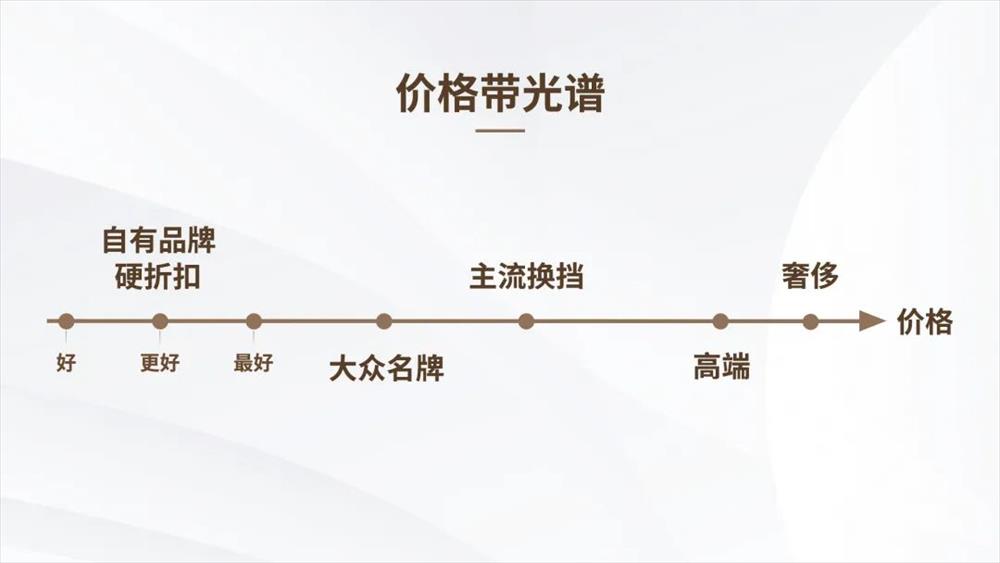

重新划定价格带

重新划定价格带

中国经济的发展,每个品类的价格带越来越长。按照“自有品牌→大众名牌→高端品牌→奢侈品牌”的品牌图谱,正在形成全价格带光谱。

第一,自有品牌价格带

自有品牌构成了一个独立价格带。典型的自有品牌是三层架构。

《自有品牌革命》描述的三层架构是:好,更好,最好。当然,前提是硬折扣低价。也就是说,硬折扣产品在品质和价格上也是分层次的,并不是拥挤在最低价格带。

即使是三层架构的最低一极,品质也是好的。所以,只有低价,没有廉价。

欧洲自有品牌也在不断进化,经历了白牌阶段(1970年代),山寨阶段(1990年代),质量优良的概括性品牌(2000年代),细分客户阶段,混合自有品牌架构(2017年起)。

当然,随着欧洲自有品牌的普及,自有品牌也延伸到其它价格带的空间,这是后话。

第二,大众名牌价格带

快消品跨国公司和国内头部品牌的超级大单品,可视为大众名牌。

自2013年开始,我就提出“主流换挡”,就是大众名牌价格带前移。比如,矿泉水的主流价格带从1元调整为2元,现在正向3元和4元转移。十多年前,很多人认为可口可乐是高端,现在知名企业推出的饮料,极少有低于可口可乐价格的。

自有品牌的繁荣会不会抢占更多的大众名牌份额?《自有品牌革命》一书告诉我们欧洲的做法:自有品牌当然会抢走部分大众名牌份额,但零售商会更注重推广更高价格的大众名牌以平衡全价格带。

毕竟,大众名牌对于引流非常重要。但品牌黏性较低的大众名牌就没有那么幸运了。离自有品牌价格带越近的品牌,被自有品牌覆盖的可能性越大。反之,离自有品牌价格带越远越安全。

第三,高端价格带

即使是改革开放初期的中国消费者,仍然有购买知名品牌的冲动。只不过由于消费能力有限,只能低频消费。

过去,高端品牌是跨国品牌的天下,中国国力的强盛,消费者自信心的提高,中国品牌已经在高端品牌占据越来越多的份额。茅台是比较早的开创品牌高端化的白酒品牌,引领了白酒高端化过程。

第四,奢侈品价格带

除白酒、香烟等品类已诞生国产奢侈品外,奢侈品整体上仍然是跨国品牌的天下。

上述四大价格带,受自有品牌及硬折扣影响最大的是廉价杂牌,知名品牌基本不受影响。当然,有些硬折扣店拿知名品牌降价,比如,本来5元的东方树叶卖3.5元。这不是硬折扣,只是招徕定价。

小结

离硬折扣价格带越近,被硬折扣覆盖的可能性越大。因此,知名品牌不是应该向自有品牌价格带靠近,而是远离自有品牌价格带。当然,如果向自有品牌价格带靠近,短期内是可能有巨大收益的,但长期是有害的。关键看你是关注短期利益还是长期利益。

涨价的机会窗口期

涨价的机会窗口期

知名品牌是硬折扣店的硬通货。《自有品牌革命》一书告诉我们,知名品牌在硬折扣店必不可少。两者之间有一个最佳组合。

从经济发展的规律看,行业持续缩量与高端化是一对孪生兄弟。这个过程从2016年就已经开始。

目前影响品牌商的三大因素:行业缩量,自有品牌及硬折扣,高端化。前两项对品牌商不可控,可控的因素是高端化。

可以说,目前环境下,零售商的主要机会在自有品牌与硬折扣,品牌商的主要机会在主流换挡和高端化。

具体来说,就是大众名牌升级(主流换挡)和高端化,在价格带上尽可能远离自有品牌价格带。

第一,主流换挡

2016年后有一拨主流抵挡的机会,很多企业抓住了机会。比如统一的汤达人。

最近,不少品牌正在谋划大众名牌的价格调整。2023年东方树叶的爆红可视为一例。

2024年开始的几年内应该是主流换挡的机会窗口。当机会之窗到来时,谁抢占先机,谁就有优势。比如,啤酒企业近几年的主流换挡就非常不错,青啤的白啤、雪花的喜力、燕京的U8等增长很快。

第二,高端化

高端是远离主流,但不及奢侈的价格带。比如白酒行业的次高端。

以大众名牌为分界线。自有品牌及硬折扣发展越快,离自有品牌价格带越近的产品越危险,远离自有品牌价格带的产品机会越大。

行业缩量,自有品牌及硬折扣,影响最大的是低端品牌。低端品牌的价格带与自有品牌重叠,品牌背书上无优势。

有人幻想能够成为自有品牌供应商,但中小品牌商应该很难满足自有品牌供应链苛刻的要求。当然,目前很多中小零食品牌还是有机会的,主要原因是零食硬折扣还只是从厂家拿货,没有进化到参与产品研发、生产。

我建议低端品牌尽快远离低端,未来高端比低端机会更多。越是低端,规模优势越重要。而高端恰恰是差异化的,反而有中小企业的机会。

大众名牌的机会,首在主流换挡,次在高端布局。主流换挡是有规模的,而且价格带就是大众名牌价格带,有优势。高端重在布局,不在规模。因为主流换挡是个持续的过程,现在的高端,未来可能成为主流换挡。

受过去追求销量规模的影响,现在很多人特别警惕销量下滑。其实,缩量时代早已到来,主流换挡和高端化是必然趋势。即使是自有品牌和硬折扣,也改变不了主流换挡和高端化的趋势。反而会因为硬折扣的推进,加速主流换挡和高端化的节奏。

美国著名未来学家奈斯比特有两句名言:

成功不是因为解决了问题,而是抓住了机会。

机会就像暴风之夜没关上的窗户,不知道什么时候打开,也不知道什么时候关上。

当机会之窗已经打开时,就毫不犹豫地抓住它。毕竟,如此战略性机会,一生并不多。

小结

占据一个价格带,就是占据一个时代。硬折扣不是低价时代,而是重划价格带的时代。越早占据新价格带,越有可能在该价格带占据支配地位。

敢涨价吗?

敢涨价吗?

回到本文的主题。硬折扣时代,快消品牌还敢涨价吗?

我的答案是:硬折扣时代,快消品牌应该涨价。越是低价位区间,越应该涨价。如果无力涨价,早做撤退打算。因为品牌商在低价位区间是不可能与自有品牌的硬折扣竞争的。

但敢不敢涨价,取决于三大因果:一是对时代的认知;二是对新环境营销能力的自我认知;三是对营销目标的定义,到底是获得短期收益还是长期行业地位。

当然,涨价的最佳方案不是老产品硬涨,而是通过推新产品塑造品牌溢价。既追求硬折扣的性价比,也追求品牌溢价,这是每个消费者心中两个相互冲突又能够合理调和的消费方向。哪个方向能够取得主导,取决于消费场景所勾起的消费欲望。

备注:本文参考了《自有品牌革命》中的大量观点和数据,在此致谢!毕竟,欧洲自有品牌占零售份额的38%,全球领先。自有品牌是硬折扣的前提,欧洲硬折扣的演变给中国发展硬折扣提供了示范和借鉴。

(OEM代加工网:

- 一天

- 三天

- 一周

- 1山东拟实施工业经济高质量发展十大行动 新培育专精特

- 2广州商家数增长近50%!直播带货激活服装产业新活力

- 3人工繁育冬虫夏草,距离产业化还有多远?

- 4女性冬季养生食谱-冬季适合女性的养生汤

- 5我国首部快递包装强制性国标将于6月1日实施

- 6瑞幸、茅台“生二胎”,各怀鬼胎

- 7五矿证券:给予小商品城中性评级

- 8市药品监管局召开2024年化妆品安全风险会商会议

- 9哪些出口商品,还有“卷”的机会?财通宏观:低端产业

- 10打造羽绒服品牌?哈尔滨回应了!

秋季:合理膳食 祛斑更有效

喂宝宝,普及科学知识

保健品行业仍然“朝阳” 行业怪圈

市保健品安全 “正源行动”锁定四